盖世汽车 胡渤皓 盖世汽车研究院2026-03-09

根据盖世汽车研究院数据,2026年1月乘用车市场中,新能源汽车与燃油车呈现出并行发展的态势。新能源车型在电动化与智能化驱动下持续保持较高热度,多款新车型快速放量;与此同时,燃油车市场依然保持稳定需求,在紧凑级轿车与主流SUV等细分领域仍具备较强的市场基础。两类动力形式在不同消费群体与使用场景中形成互补,共同构成当前中国乘用车市场的主要格局。

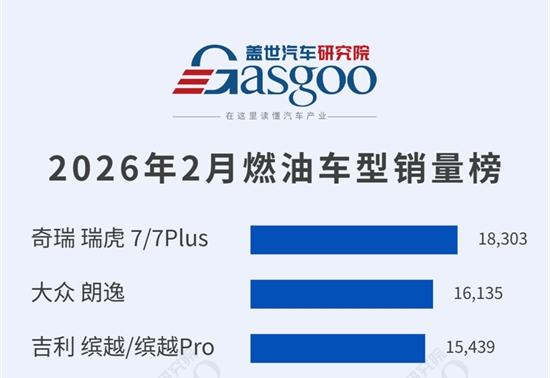

2026年1月燃油乘用车车型销量榜

第一位,大众速腾,1月销量31,303辆

第二位,吉利博越L,1月销量29,694辆

第三位,日产轩逸,1月销量25,953辆

第四位,吉利星越L,1月销量25,011辆

第五位,大众朗逸,1月销量22,878辆

第六位,吉利帝豪,1月销量22,826辆

第七位,名爵ZS,1月销量22,148辆

第八位,奇瑞瑞虎8/8 Plus/Pro,1月销量21,518辆

第九位,吉利星瑞,1月销量20,008辆

第十位,奇瑞瑞虎7/7Plus,1月销量18,592辆

2026年1月燃油车型销量榜中,大众速腾以31,303辆位居首位,吉利博越L以29,694辆排名第二,日产轩逸以25,953辆位列第三;大众朗逸以22,878辆进入前五。整体来看,榜单前列车型销量均保持在2万—3万辆区间,显示出燃油车市场在细分领域仍具备稳定需求。与此同时,吉利星越L(25,011辆)、帝豪(22,826辆)以及星瑞(20,008辆)等车型进入榜单前十,自主品牌在轿车与SUV市场均保持较高活跃度。

从榜单结构来看,市场竞争呈现更加均衡的格局。吉利在榜单中共有博越L、星越L、帝豪、星瑞四款车型入围,形成“轿车+SUV”的多产品布局;奇瑞瑞虎8系列(21,518辆)与瑞虎7系列(18,592辆)则通过家族化产品矩阵,在细分市场保持稳定销量。与此同时,大众速腾、朗逸以及日产轩逸等合资阵营车型仍维持较强市场基础,显示出传统燃油车在部分消费群体中的持续吸引力。

整体来看,在新能源汽车持续渗透的背景下,燃油车市场仍保持规模与稳定需求。一方面,合资品牌依托成熟平台与品牌积累,在传统主流市场保持稳固地位;另一方面,自主品牌通过产品配置提升与价格策略优化,在SUV及部分轿车细分市场持续扩大份额。未来,随着混动技术普及与产品结构调整,燃油车市场的竞争或将更加聚焦于产品综合价值与用户体验。

2026年1月新能源乘用车型销量榜

第一位,银河星愿,1月销量41,676辆

第二位,小米YU7,1月销量37,869辆

第三位,特斯拉Model 3,月销量30,213辆

第四位,特斯拉Model Y,1月销量29,724辆

第五位,问界M7,1月销量24,977辆

第六位,比亚迪宋 Pro,1月销量21,037辆

第七位,比亚迪海鸥,1月销量20,145辆

第八位,蔚来ES8,1月销量17,658辆

第九位,方程豹钛7,1月销量17,117辆

第十位,理想i6,1月销量16,883辆

2026年1月新能源车型销量榜单中,银河星愿以41,676辆的成绩位居首位,小米YU7以37,869辆排名第二,两款车型月销量均超过3万辆,显示出自主品牌在新能源市场中的强劲竞争力。特斯拉Model 3、Model Y分别以30,213辆和29,724辆位列第三、第四位,保持稳定的市场表现。整体来看,头部车型之间的销量差距并不显著,市场竞争持续加剧。

从车型结构来看,问界M7以24,977辆位列第五,比亚迪宋Pro与海鸥分别实现21,037辆和20,145辆销量,继续保持较高市场热度;与此同时,蔚来ES8(17,658辆)、方程豹钛7(17,117辆)以及理想i6(16,883辆)等车型也跻身榜单前十,反映出新能源市场在轿车、SUV以及不同价格区间均形成较为活跃的竞争格局。

整体来看,新能源市场的竞争正从单一爆款车型逐步转向多细分市场并行发展。自主品牌通过持续推出不同级别、不同定位的产品,不断丰富市场供给结构,而外资品牌则依托成熟的产品体系保持稳定份额。在新能源渗透率持续提升的背景下,产品矩阵完善程度与技术迭代速度,正逐渐成为车型销量表现的重要影响因素。

Loey,盖世汽车研究院

Loey,盖世汽车研究院

Loey,盖世汽车研究院

全球视野,中国声音,快来体验吧